Chỉ dẫn cách đăng ký người phụ thuộc giảm trừ gia cảnh. Sau khi giao nộp thuế thu nhập từ cá nhân, người nộp thuế được giảm trừ gia cảnh, tức mỗi người sẽ được trừ 3,6 triệu đồng/ tháng tùy theo thu nhập chịu thuế của từng người đó. Dưới đây, chúng tôi xin phép hướng dẫn các thủ tục đăng ký dành cho người phụ thuộc giảm trừ vào gia cảnh. Những thông tin được tổng hợp lại dưới đây sẽ hỗ trợ rất nhiều cho các bạn, đặc biệt là đối với những người đang hoạt động trong lĩnh vực bất động sản – một trong số các ngành có thu nhập thuộc hàng top trong thời điểm hiện tại.

LƯU Ý TRONG CÁCH THỨC ĐĂNG KÝ DÀNH CHO NGƯỜI PHỤ THUỘC GIẢM TRỪ VÀO GIA CẢNH

-

- Đăng ký người phụ thuộc giảm trừ gia cảnh

Trong quá trình nộp hồ sơ đăng ký dành cho người phụ thuộc khấu trừ thuế cá nhân vào gia cảnh, ta cần lưu ý một vài vấn đề sau:

1. Nếu người đó đã đăng ký thành công mã số thuế và được cấp mã số cá nhân, người nộp thuế thu nhập cá nhân thuộc đối tượng được giảm trừ gia cảnh sẽ được xem xét giảm trừ.

2. Trường hợp ngược lại, khi cá nhân đó vẫn chưa được cấp mã số thuế thì người nộp thuế thu nhập theo đối tượng giảm trừ gia cảnh sẽ KHÔNG được xem xét giảm trừ theo quy định.

Khi một người đã đăng ký thành công giảm trừ gia cảnh dành cho người phụ thuộc thì cơ quan thuế cung cấp mã số thuế cho người phụ thuộc đó và được tính giảm trừ gia cảnh trong năm kể từ thời gian đăng ký có hiệu lực.

MỨC GIẢM TRỪ GIA CẢNH:

Căn cứ vào Điều 9 Thông tư số 111/2013/TT-BTC (đã được sửa đổi, bổ sung theo Thông tư số 92/2015/TT-BTC) thì việc giảm trừ gia cảnh khi tính thuế thu nhập cá nhân được thực hiện như sau như sau:

1. Đối với trường hợp “người nộp thuế”: mức giảm trừ được tính giảm 9 triệu đồng/ tháng hay 108 triệu đồng/ năm

2. Đối với trường hợp “người phụ thuộc”: mức giảm trừ được tính giảm 3,6 triệu đồng/ tháng

ĐIỀU KIỆN GIẢM TRỪ CHO NGƯỜI PHỤ THUỘC VÀO GIẢM TRỪ GIA CẢNH:

1. Trường hợp người đó là “con”: được hiểu là con đẻ, con nuôi hợp pháp, con ngoài giá thú hoặc con riêng của vợ, của chồng v.v… thì điều kiện đề ra bao gồm:

– Con dưới 18 tuổi (tính đủ tháng theo hồ sơ có liên quan).

– Con từ trên 18 tuổi nhưng bị tàn tật, không còn khả năng lao động theo tuổi lao động.

– Con đang học Đại học hoặc Cao đẳng ở Việt Nam hay ở nước ngoài, kể cả con từ trên 18 tuổi đang theo học trung học phổ thông nhưng lại không có thu nhập cụ thể hoặc thu nhập bình quân hàng tháng không quá 1 triệu đồng.

2. Trường hợp người đó là vợ hay chồng; là cha đẻ, mẹ đẻ; bố chồng, mẹ chồng (hoặc bố vợ, mẹ vợ); là bố dượng, mẹ kế; bố nuôi, mẹ nuôi mang tính hợp pháp hoặc những người không có nơi nương tựa nhưng được người nộp thuế hỗ trợ trực tiếp nuôi dưỡng và bắt buộc phải đáp ứng những điều kiện sau đây:

| TRƯỜNG HỢP 1 | TRƯỜNG HỢP 2 | |

| Đối tượng | Người vẫn còn trong độ tuổi lao động theo quy định | Người đã ngoài độ tuổi lao động theo quy định |

| Điều kiện tương ứng | – Bị khuyết tật hoặc tàn tật, không còn khả năng lao động

– Không có thu nhập ổn định hoặc dù có thu nhập ổn định theo bình quân hằng tháng từ mọi nguồn thu nhập nhưng không quá 1 triệu đồng/ năm |

Không có thu nhập ổn định hoặc dù có thu nhập ổn định theo bình quân hằng tháng từ mọi nguồn thu nhập nhưng không quá 1 triệu đồng/ năm |

Chú ý: Người nộp thuế chỉ được xem xét giảm trừ gia cảnh dành cho người phụ thuộc nếu người nộp thuế đó đã đăng ký thành công và được cấp mã số thuế cá nhân.

HỒ SƠ THỦ TỤC ĐĂNG KÝ DÀNH CHO NGƯỜI GIẢM TRỪ PHỤ THUỘC VÀO GIA CẢNH:

1. Đối với trường hợp cá nhân chủ động đăng ký với cơ quan thuế:

– B1: Chuẩn bị hồ sơ:

Căn cứ theo điểm a khoản 10 Điều 7 Thông tư số 95/2016/TT-BTC, cá nhân cần chuẩn bị giấy tờ như sau:

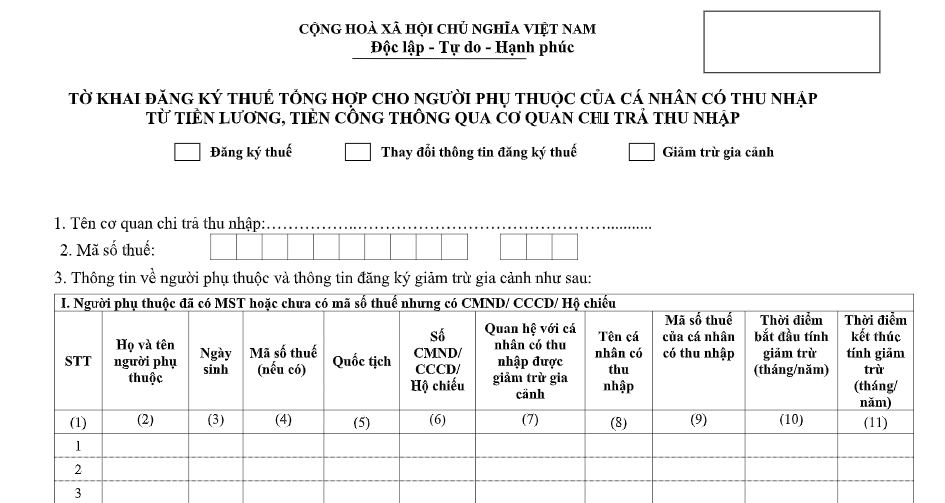

Mẫu “Tờ khai đăng ký người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công” theo Mẫu số 20-ĐK-TCT (đánh dấu chọn ô “Đăng ký thuế” rồi điền đầy đủ các thông tin theo yêu cầu của mẫu).

Người phụ thuộc được xem là người có quốc tịch Việt Nam:

+ Bản sao (không yêu cầu chứng thực sao y bản chính) của Thẻ căn cước công dân. Hoặc Giấy chứng minh nhân dân còn hiệu lực sử dụng (trường hợp người từ đủ 14 tuổi trở lên). Hoặc Giấy khai sinh còn hiệu lực (trường hợp người dưới 14 tuổi)

+ Nếu người phụ thuộc có quốc tịch tại nước ngoài và người Việt Nam sinh sống tại nước ngoài. Bản sao (không yêu cầu chứng thực sao y bản chính) của Hộ chiếu. Hoặc Giấy khai sinh còn hiệu lực sử dụng

– B2: Nộp hồ sơ cho cơ quan thuế xét duyệt

2. Đối với trường hợp cá nhân đăng ký thông qua doanh nghiệp chấp nhận chi trả thu nhập:

– B1: Chuẩn bị đầy đủ hồ sơ và gửi cho công ty:

Căn cứ theo điểm b khoản 10 Điều 7 Thông tư số 95/2016/TT-BTC, cá nhân cần chuẩn bị các giấy tờ như sau:

+ Gửi “Mẫu giấy ủy quyền”

+ Nếu người phụ thuộc có quốc tịch tại Việt Nam. Cá nhân cần gửi giấy tờ của người phụ thuộc theo một trong các loại bản sao. (Không yêu cầu chứng thực sao y bản chính) sau:

Thẻ căn cước công dân

Giấy chứng minh nhân dân còn hiệu lực sử dụng (đối với người từ đủ 14 tuổi trở lên)

Giấy khai sinh còn hiệu lực hiệu lực sử dụng (đối với người dưới 14 tuổi)

+ Nếu người phụ thuộc có quốc tịch tại nước ngoài và người Việt Nam sinh sống tại nước ngoài, Bản sao (không yêu cầu chứng thực sao y bản chính). Hộ chiếu hoặc Giấy khai sinh còn hiệu lực sử dụng

– B2: Công ty nộp hồ sơ tại Cơ quan quản lý thuế:

+ Tổ chức chi trả doanh thu lập hồ sơ đăng ký thuế của những người phụ thuộc có liên quan

+ Nộp mẫu “Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công. Thông qua cơ quan chi trả thu nhập” theo Mẫu số 20-ĐKT-TH-TCT. (Đánh dấu chọn ô “Đăng ký thuế” rồi điền đầy đủ các thông tin theo yêu cầu của mẫu). Thông qua trang thông tin điện tử của Tổng cục Thuế hoặc trên giấy.

Sales Manager